Non farebbe male un po’ di pazienza da parte della Bce sui tassi di interesse

I dati delle euro-economie suggeriscono di attendere gli effetti degli aumenti già decisi, invece di affrettarne altri. Come dice Panetta, «la continuità della politica monetaria importa tanto quanto il suo livello»

Dopo aver segnato un incremento dello 0,6 per cento nel primo trimestre (che aveva fatto incautamente gridare al miracolo economico), l’economia italiana ha registrato una diminuzione dello 0,3 per cento nel secondo trimestre. Tuttavia la variazione acquisita per il 2023 è dello 0,8 per cento (da 0,9) e fa ben sperare che a fine anno la crescita del Pil italiano possa centrare l’obiettivo di circa uno percento fissato dal Governo.

L’andamento trimestrale è marcato da una variazione negativa della produzione industriale (-1,2 per cento), nonostante la crescita registrata nel mese di giugno e in quello precedente di maggio, dopo il forte calo di aprile. Per contro c’è un lieve aumento di attività nel comparto dei servizi. Le esportazioni hanno dato un contributo positivo all’attività economica, grazie al rialzo dei valori medi unitari dei beni esportati, ma in volume (cioè a prezzi costanti) esse si sono contratte.

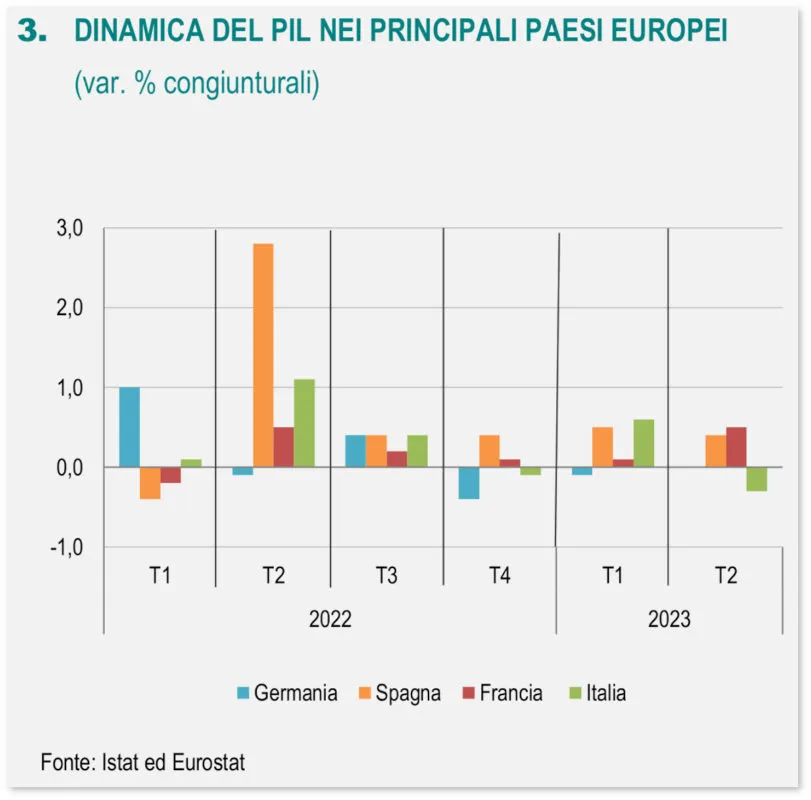

Come evidenziato dal grafico soprastante, nel secondo trimestre l’economia italiana ha registrato un un risultato inferiore a quello degli altri principali paesi europei: si notano lievi incrementi del Pil in Francia (+0,5 per cento) e Spagna (+0,4 per cento) e una variazione nulla in Germania. Nell’area euro, nel trimestre aprile-giugno 2023 il Pil ha registrato un aumento dello 0,3 per cento in termini congiunturali, dopo aver segnato una variazione nulla nei tre mesi precedenti. Nel trimestre estivo la Commissione europea ha dipinto un quadro di rallentamento del ciclo economico.

L’inflazione decelera, tiene il mercato del lavoro

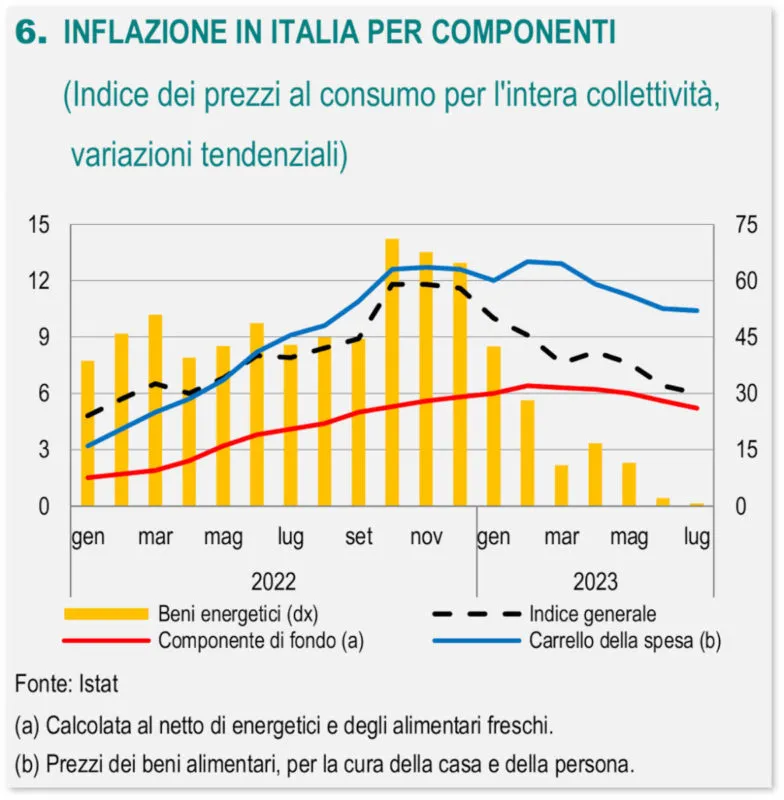

Sempre nell’area euro a luglio l’inflazione è calata a 5,3 per cento dal 5,5 di giugno. A luglio in Italia l’indice dei prezzi al consumo (Nic) ha registrato una variazione nulla su base mensile e un aumento del 5,9 per cento su base annua, da +6,4 per cento nel mese precedente. L’inflazione è quindi in decelerazione in quasi tutti i paesi e quella italiana si sta allineando al livello degli altri paesi vicini.

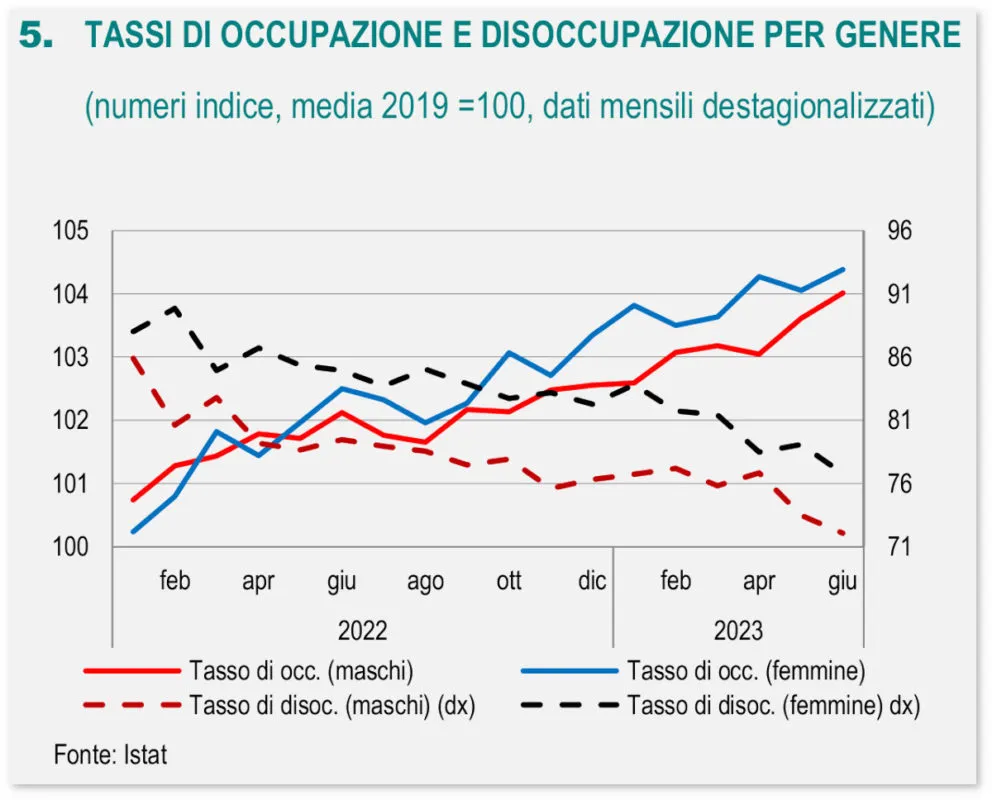

In questo contesto di relativa stagnazione (così si deve definire una economia italiana ed europea in cui le variazioni sono di qualche decimo di punto in più o in meno, spesso al di sotto del margine di errore statistico), il mercato del lavoro italiano esprime ancora condizioni favorevoli: il numero totale degli occupati è cresciuto a 23,59 milioni; l’aumento è avvenuto sia per gli uomini (+0,4 per cento) sia per le donne (+0,3 per cento) e si è verificato in tutte le classi di età, con particolare intensità fra i 25-34enni (+0,8 per cento). Dal punto di vista qualitativo l’occupazione è cresciuta sia fra coloro che hanno un contratto a tempo indeterminato sia fra gli occupati a termine, mentre è calata fra gli autonomi.

Il dato fondamentale è che il tasso di occupazione (rapporto fra gli occupati e coloro che sono in età di lavoro) è salito al 61,5 per cento. Tuttavia le risorse umane sono da considerarsi in Italia gravemente sottoutilizzate, poiché tale indice dovrebbe poter crescere fino a raggiungere il 70 per cento, favorendo in particolare l’occupazione delle donne.

In un anno, da giugno 2022, il numero di disoccupati è diminuito di 178 mila unità. Questi dati fanno a pezzi la narrativa di alcuni sindacati, secondo cui si sta assistendo ad un aumento del lavoro precario e della disoccupazione. Il mantenimento dei livelli occupazionali è dovuto anche alla volontà delle imprese di mantenere la loro forza lavoro anche in una situazione di rallentamento produttivo, anziché ricorrere a licenziamenti, vista la scarsità di lavoratori qualificati.

La caduta del credito

In questo contesto di relativa stagnazione nell’area euro (il Fondo monetario internazionale ha invece previsto una crescita del 3 per cento del Pil a livello mondiale per quest’anno, in decelerazione rispetto al +3,5 per cento del 2022), si colloca il nono aumento consecutivo in un anno dei suoi tre tassi di interesse di riferimento da parte della Bce. La Banca centrale europea li ha incrementati di 25 punti base, portandoli in buona sostanza da 0 al 4,25 per cento nello spazio di meno di dodici mesi, nel tentativo di riportare l’inflazione all’obiettivo del 2 per cento annuo. Christine Lagarde ha riconosciuto che «i passati incrementi dei nostri tassi di interesse continuano a trasmettersi con vigore: le condizioni di finanziamento si sono inasprite nuovamente e frenano in crescente misura la domanda».

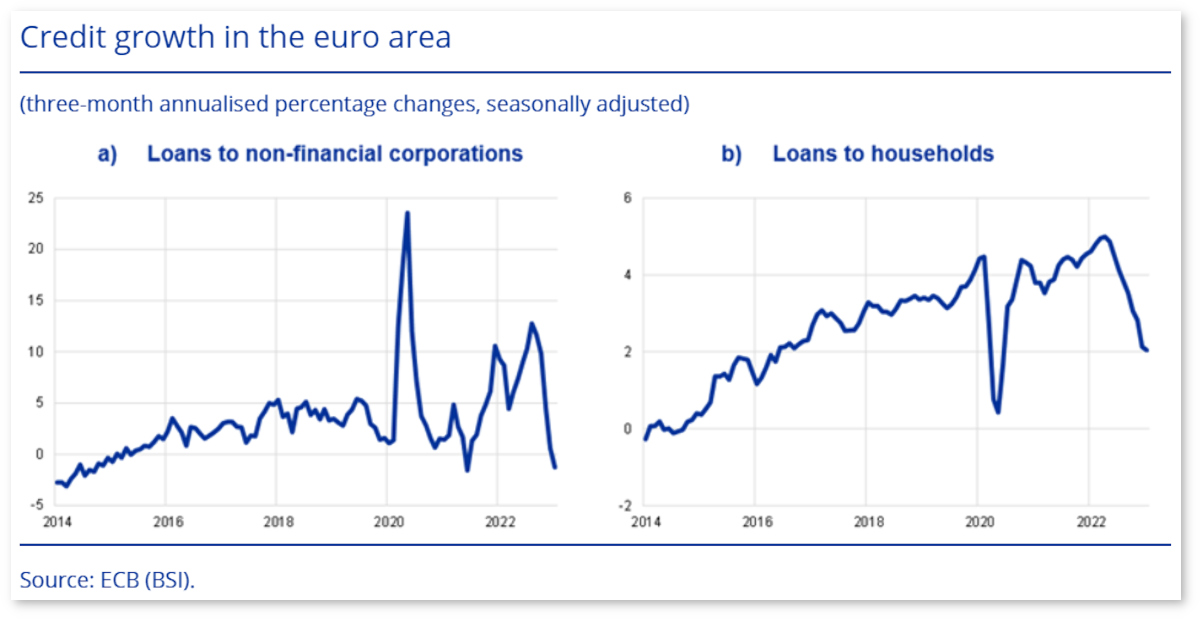

Il grafico sopra riportato mostra le percentuali delle variazioni trimestrali dei prestiti concessi rispettivamente a imprese non finanziarie (a) e famiglie (b). È evidente la brusca caduta dei nuovi prestiti concessi dalle banche.

Le condizioni di finanziamento più restrittive hanno compresso la spesa, colpendo in particolare il settore manifatturiero: la manifattura tedesca, un tempo locomotiva d’Europa, è in grave crisi, e non mancherà di trasmettere le sue difficoltà agli altri paesi, fra cui il nostro. Il credito alle imprese è non solo diventato più caro, ma è anche sottoposto a condizioni di erogazione più dure. Pertanto la domanda di credito da parte delle imprese è fortemente diminuita. Anche la spesa delle famiglie è arretrata, in particolare nel settore dei beni di consumo durevoli, il cui finanziamento tramite il credito al consumo è diventato proibitivo.

Un freno alla spesa pubblica

La Bce ha anche smantellato i suoi programmi di finanziamento del debito pubblico degli stati (App), al fine di frenare la spesa pubblica che era stata a lungo e massicciamente finanziata durante il periodo di pandemia. Non dimentichiamo che il paese che ha visto il più ingente investimento in termini assoluti da parte della Bce è stata la Germania, poiché gli investimenti in titoli pubblici da parte della Bce è stato ripartito fra i vari paesi in base all’insensato criterio della loro percentuale di partecipazione al capitale della stessa Bce. Di conseguenza i tassi di interesse in Germania sono stati particolarmente bassi e hanno alimentato spinte inflattive in alcuni settori come quello immobiliare, oltre a deprimere i redditi delle famiglie che investivano in titoli pubblici, generando un forte scontento fra il pubblico dei risparmiatori tedeschi. Ciò ha anche contribuito a mantenere elevato lo spread fra i titoli pubblici dei vari paesi dell’area euro.

È vero dunque che la politica monetaria restrittiva della Bce ha contribuito a creare la attuale stagnazione nell’area euro; ma i suoi effetti non si sono ancora compiutamente dispiegati. Alcuni economisti stimano che occorrano da 12 a 24 mesi perché una stretta monetaria si possa trasmettere al sistema economico.

La resistenza dell’economia italiana

La durata di tale ritardo può dipendere dal grado di indebitamento delle imprese: in un paese come l’Italia in cui le imprese sono per la maggior parte di piccole e medie dimensioni il ricorso all’autofinanziamento, anziché al credito bancario, diminuisce gli effetti restrittivi dell’innalzamento dei tassi. Pure il relativamente scarso indebitamento delle famiglie italiane fa sì che in periodi di alti tassi si possa far ricorso al risparmio per finanziare la spesa familiare anziché al debito.

Esistono poi aspetti di asimmetria e vischiosità, per cui i rincari dei prezzi delle materie prime e semilavorati provenienti dall’estero si trasmettono in ascesa abbastanza velocemente ai prezzi interni. La loro diminuzione è invece risentita parzialmente e/o in tempi più lunghi. Ciò particolarmente vero nel settore dei servizi. Se essi contribuiscono largamente all’attività economica di un paese (vedi il turismo in Italia), i prezzi al loro interno diminuiranno più lentamente.

Questo aiuta a comprendere perché l’economia italiana possa resistere maggiormente di quella di altri paesi alle restrizioni creditizie, essendo presenti nel nostro paese tutti questi aspetti di vischiosità: maggior ricorso all’autofinanziamento aziendale per la modesta dimensione delle imprese; elevato risparmio delle famiglie; grande dipendenza dall’estero per le forniture energetiche con conseguenti asimmetrie nella trasmissione al rialzo e al ribasso degli aumenti dei prezzi; minore competitività nel settore dei servizi, con una conseguente più bassa velocità di rientro dell’inflazione “core”; il ritornato legittimo desiderio di viaggiare dopo anni di restrizioni al libero movimento delle persone.

I rischi di un «approccio aggressivo»

Ecco perché sarebbe opportuno che la Bce avesse la pazienza di aspettare il pieno dispiegamento degli effetti della sua politica invece di ricorrere a ulteriori incrementi dei tassi. Si dovrebbe tenere presente che gli shock inflattivi subiti dalle economie dell’area euro sono in gran parte di origine esterna (alterazione delle catene di forniture indotte dalla pandemia e lo shock energetico scatenato dalla invasione dell’Ucraina da parte della Russia) e occorre aspettare che tali spinte si diluiscano. La guerra ha anche alimentato il rincaro dei beni alimentari e dei concimi.

Anche le politiche fiscali degli Stati membri dell’area euro hanno grandi riflessi sui prezzi. Purtroppo nell’Unione Europea siamo molto lontani da un coordinamento della spesa pubblica; anzi alcuni Stati (vedi Francia e Germania) hanno ricevuto recentemente dalla Commissione di Bruxelles il via libera (mai prima autorizzato in tale misura) a spendere circa 750 miliardi di euro in aiuti di Stato alle imprese. La spesa pubblica ha una grande rilevanza nell’esacerbare le spinte inflattive; essa è stata alimentata da una politica monetaria lassista condotta troppo a lungo dalla Bce.

In un discorso tenuto recentemente all’Università Bocconi, Fabio Panetta, membro del comitato esecutivo della Bce e successore designato di Ignazio Visco come governatore della Banca d’Italia, ha sottolineato che «la continuità della politica monetaria conta quanto il suo livello». A suo giudizio i tassi di interesse sono ora all’incirca al livello necessario a conseguire la stabilità dei prezzi nel medio termine e «confidare su un approccio aggressivo di aumento dei tassi potrebbe amplificare i rischi associati a un eccesso di restrizioni creditizie, che potrebbe conseguentemente richiedere frettolosi tagli dei tassi in presenza di un significativo deterioramento dell’economia». Da qui la conclusione: «Persistence matters as much as level».

0 commenti

Non ci sono ancora commenti.

I commenti sono aperti solo per gli utenti registrati. Abbonati subito per commentare!