L’Italia potrà contare solo sulla Bce ancora a lungo

Gli aiuti europei non si vedranno fino al 2022. Nel frattempo la Banca centrale gioca e giocherà un ruolo fondamentale per la stabilità del nostro debito

Il ruolo centrale della Bce nel finanziamento del deficit di bilancio dello Stato italiano è apparso evidente lunedì 12 ottobre. Quel giorno, di fronte alle commissioni Bilancio di Camera e Senato riunite, si è tenuta la audizione dell’Ufficio parlamentare di bilancio (Upb), nell’ambito della discussione preliminare della Nota di aggiornamento del Documento di economia e finanza 2020 (meglio conosciuto come Nadef).

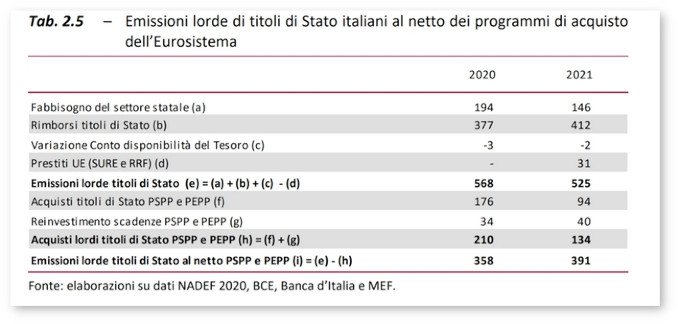

Sulla base di alcune ipotesi, l’Upb ha stimato che le emissioni lorde dei titoli di Stato nel 2020 possano raggiungere 568 miliardi di euro, a copertura del fabbisogno pari a 194 miliardi e dell’ammontare dei titoli in scadenza, stimato in 377 miliardi, al netto dell’utilizzo del conto disponibilità del Tesoro per circa 3 miliardi come indicato nella Nadef (vedi qui sotto la tabella 2.5).

La Bce ha acquistato (con il supporto della Banca d’Italia) dall’inizio dell’anno fino alla fine del mese di settembre complessivamente 143 miliardi di euro di titoli pubblici italiani nel mercato secondario; essa dovrebbe arrivare ad acquistarne entro dicembre fino a 210 miliardi (di cui 34 miliardi di reinvestimento del capitale rimborsato sui titoli in scadenza).

Le emissioni lorde di titoli di Stato al netto degli acquisti della Bce sulla base dei programmi Pspp e Pepp ammonterebbero a 358 miliardi (vedi ultima riga della tabella 2.5): un ammontare inferiore di 26 miliardi rispetto a quelle dello scorso anno! Se «la quantità complessiva di titoli di Stato che il settore privato dovrà assorbire quest’anno è inferiore a quella dello scorso anno», ne consegue che la pressione sul mercato dei capitali sarà pure inferiore e i tassi di interesse sul debito pubblico sono pure destinati a scendere. È quanto sta già succedendo: nei giorni scorsi il Tesoro italiano ha collocato dei Btp a tre anni a tassi negativi e Btp decennali a meno dello 0,70 per cento di interesse annuo lordo.

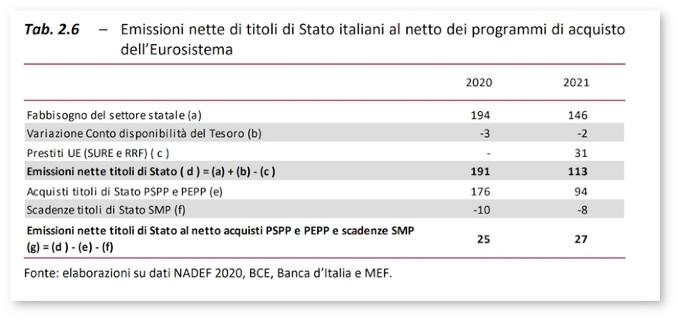

Guardando le cose da un altro punto di vista, la stima delle emissioni nette di titoli di Stato al netto degli acquisti da parte della Bce sarebbe di soli 25 miliardi (vedi qui sotto la tabella 2.6, ultima riga).

Similmente, nel 2021 si dovrebbe assistere ad un panorama finanziario del settore statale in cui il fabbisogno stimato sarà di 146 miliardi di euro, a cui si aggiungeranno 412 miliardi di emissioni per far fronte ai rimborsi di titoli di Stato in scadenza. Il fabbisogno complessivo di 558 miliardi così determinato sarà diminuito di 31 miliardi di euro, perché a tanto si ridurranno la somma delle quote annuali di prestiti Ue nell’ambito dei programmi Recovery and Resilience Fund e Sure.

Le emissioni di titoli di Stato per 525 miliardi saranno assorbite per 134 miliardi dalla BCE (94 miliardi di nuovi acquisti più 40 miliardi di reinvestimento di titoli in scadenza) e per i restanti 391 dal mercato. Le emissioni di titoli di Stato nel 2021 al netto degli acquisti Pspp e Pepp si ridurranno a 27 miliardi di euro, pari a quanto il Tesoro raccoglie in un solo mese.

Al 31 agosto la Bce deteneva attraverso Banca d’Italia ben 517 miliardi di euro di titoli italiani, i quali maturano interessi che vengono restituiti allo Stato italiano, quindi sono a tasso zero!

Appare chiaramente che in Italia (come negli altri paesi aderenti all’euro) solo la Bce sta giocando effettivamente un ruolo fondamentale nel garantire la stabilità di un debito pubblico crescente e continuerà a giocarlo poiché la quota da essa detenuta di titoli di Stato italiani salirebbe dal 17 per cento di fine 2019 al 22 per cento nel 2021 e al 24 per cento nel 2021.

Le discussioni su Mes e Next Generation Eu sono destinate a rimanere a lungo dei pour parler. Il nostro paese dovrà fare da solo senza altri aiuti europei fino al 2022! A questo punto sorge la domanda: perché dobbiamo sottoporci alle condizionalità espresse dalla Unione Europea? Ad esempio, perché dovremmo in Italia reintrodurre l’Imu sulla prima casa?

Foto Ansa

0 commenti

Non ci sono ancora commenti.

I commenti sono aperti solo per gli utenti registrati. Abbonati subito per commentare!