Invece di inseguire la Fed sui tassi, la Bce dovrebbe chiarirsi le idee

L’istituto di Francoforte reagisce all’aumento dei prezzi come se fosse la banca centrale americana. Ma inflazione, salari ed economia non sono uguali di qua e di là dell’Atlantico

«Non dobbiamo “guidare come un pazzo a fari spenti nella notte”». A citare le parole della canzone Emozioni di Lucio Battisti è stato Fabio Panetta, membro del comitato esecutivo della Bce, nel suo discorso del 16 febbraio a Londra, per stigmatizzare la mancanza di direzionalità nella politica monetaria della Banca centrale europea. «Ferma restando l’esigenza di evitare di fornire indicazioni prospettiche incondizionate sul sentiero dei tassi su orizzonti estesi», commentava Panetta, «un approccio in cui le decisioni di politica monetaria vengano definite di volta in volta a ogni riunione potrebbe risultare, da solo, inadeguato. Esso lascerebbe infatti gli investitori al buio, costringendoli a indovinare quali saranno le nostre scelte future e a concentrarsi in misura eccessiva su orizzonti di breve termine».

Su i tassi di interesse, giù la crescita

Panetta era ed è evidentemente preoccupato che il ritmo dell’aumento dei tassi di interesse e delle restrizioni della base monetaria cancellino la timida crescita nell’area euro e portino all’esacerbazione dei rischi di stabilità del sistema finanziario. Lo scorso 16 marzo la Bce ha deciso di confermare l’aumento già annunciato di un ulteriore mezzo punto percentuale della intera rosa dei suoi tre tassi di riferimento con effetto dal 22 marzo 2023: in particolare il tasso di interesse sulle operazioni di rifinanziamento principali sale al 3,50 per cento da zero per cento quale era prima dell’inizio della svolta restrittiva di luglio 2022.

Da notare che la Bce sta riducendo la liquidità nel sistema tramite la riduzione del proprio attivo di bilancio, cioè sta riducendo il proprio portafoglio di titoli detenuti in base al programma di acquisto App (Asset Purchase Programme) di circa 15 miliardi di euro al mese; continua invece a reinvestire il capitale rimborsato sui titoli in scadenza in base al Pepp (Pandemic Emergency Purchase Programme), pur riservandosi di farlo in maniera flessibile.

I criteri che (non) giustificano il rialzo

Diceva Panetta nel succitato discorso: «Dobbiamo chiarire i criteri che utilizziamo per analizzare l’evoluzione dell’economia e per rispondere, quando necessario, a sviluppi indesiderati sul fronte dell’inflazione. In altre parole, dobbiamo definire la “funzione di reazione” della nostra politica monetaria». I criteri che giustificano la reazione della Bce all’andamento dei prezzi non risultano sufficientemente chiari. Christine Lagarde ammette che le stime degli esperti della banca circa l’andamento dell’inflazione sono oggi inferiori a quelle di dicembre, grazie in particolare alla riduzione della “core inflation” cioè dell’inflazione al netto dei beni energetici e alimentari, che si attesterebbe in media al 4,6 per cento nel 2023.

Prezzi e salari in America e in Europa

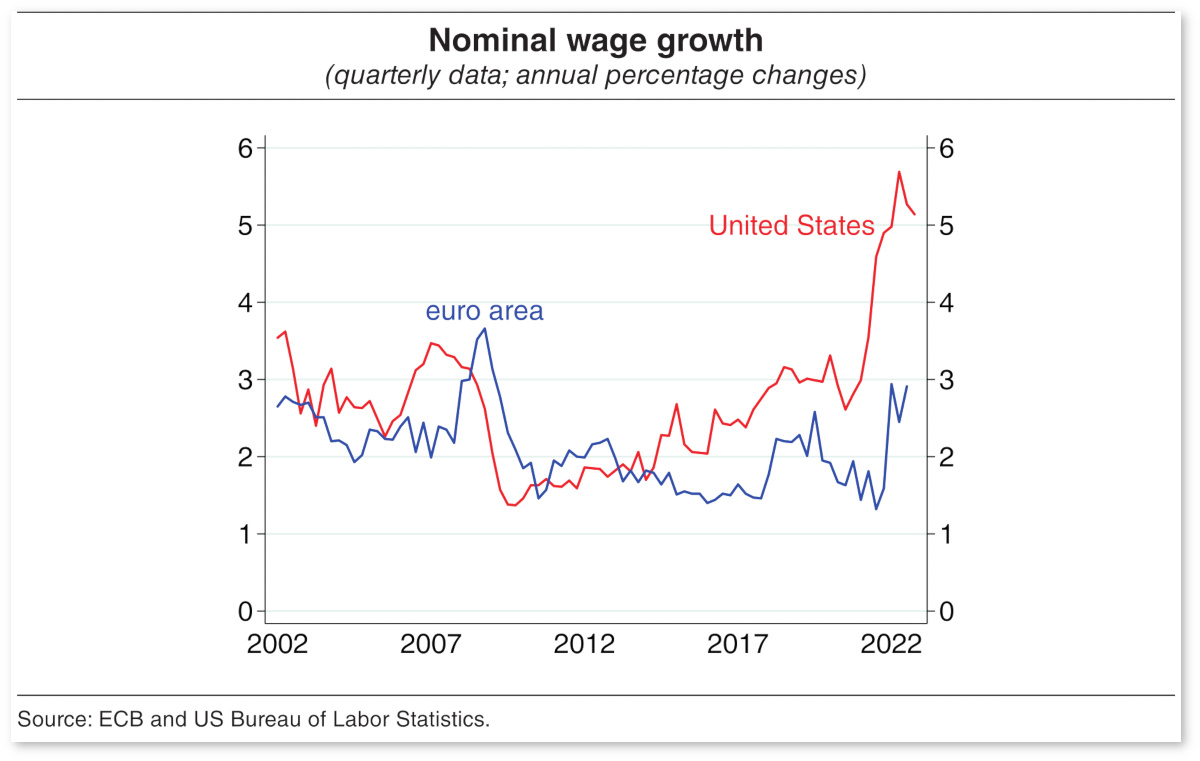

La Bce non sembra tener conto che non si è verificata la temuta spirale prezzi-salari, perché questi ultimi sembrano aumentare nominalmente nell’area euro al ritmo annuo del 3 per cento. Quindi si sta verificando una perdita di potere d’acquisto reale importante a danno di coloro che hanno un reddito fisso (in Italia potrebbe attestarsi a circa -7 per cento nel 2023). Al contrario negli Stati Uniti il ritmo di aumento di salari e stipendi è molto più elevato, fra il 5 e il 6 per cento. Il tasso di disoccupazione rimane ancorato al 3,4 per cento negli Stati Uniti, mentre nell’area euro è circa il doppio (6,6 per cento in media). In America ci sono circa 5 milioni di posti di lavoro disponibili in più rispetto al numero di coloro che li cercano; nell’area euro la situazione è opposta: circa 6 milioni di disoccupati in più rispetto ai posti di lavoro disponibili.

Le cause dei nostri aumenti dei prezzi

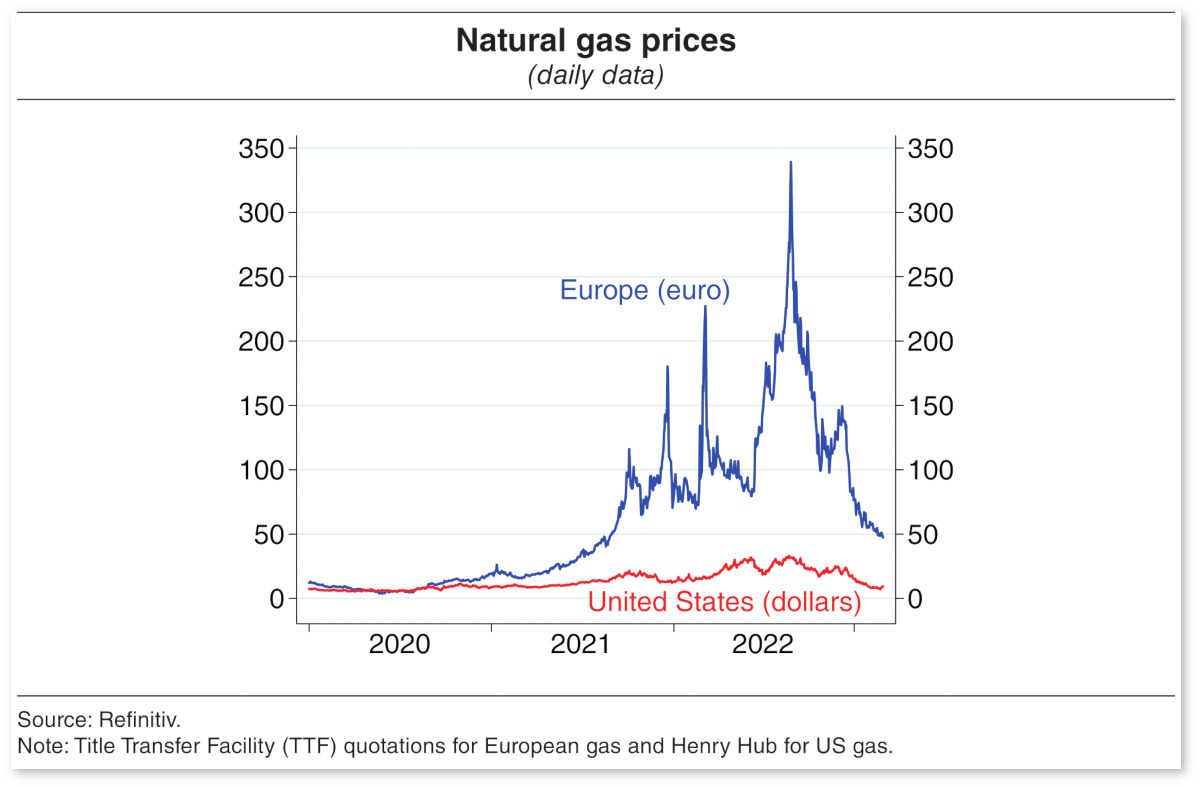

La Bce non sembra tener conto adeguatamente nemmeno del fatto che l’origine dell’inflazione è esterna al sistema, poiché deriva dalla rottura delle catene delle forniture (supply chain disruption) innescata dalla pandemia da Covid-19 e solo in parte recuperata alla data attuale, e dall’incremento dei prezzi dell’energia dovuto principalmente alla infausta guerra di aggressione dell’Ucraina da parte della Russia. Da notare che già prima dell’inizio della invasione dell’Ucraina i prezzi del gas erano aumentati, da circa 10 euro per megawattora a 180, per raggiungere un massimo di 350 euro e quindi precipitare recentemente a circa 50 euro (le politiche in campo energetico dell’Unione Europea hanno avuto il loro peso nel generare questo aumento iniziale dei prezzi, in particolare in materia di certificati verdi).

Negli Usa tutta un’altra inflazione

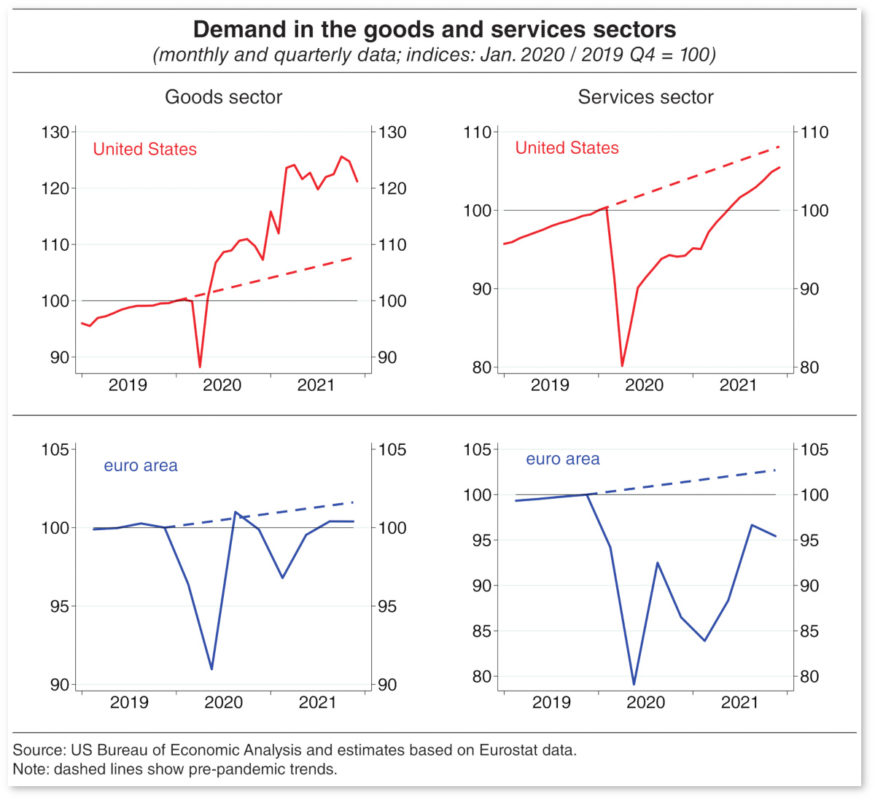

Negli Stati Uniti invece ci sono chiari segni di surriscaldamento da domanda, in particolare nel settore dei beni durevoli; meno accentuata è la crescita della domanda nel settore dei servizi.

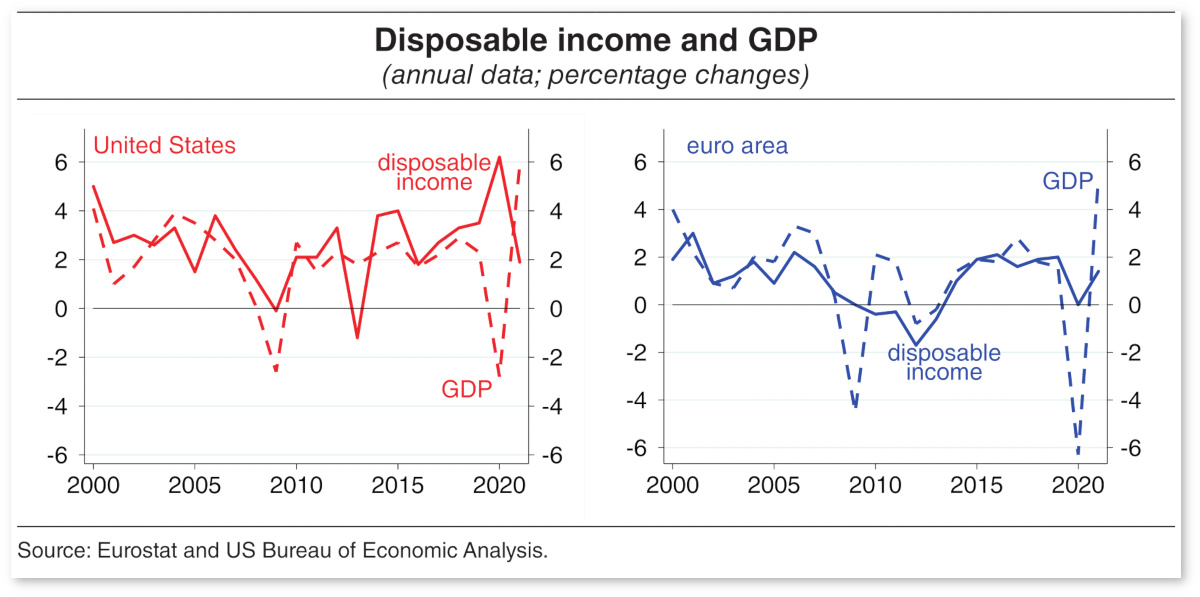

All’origine di tutto questo sommovimento dei prezzi e dei salari c’è stata una politica fiscale particolarmente “aggressiva” da parte della amministrazione Biden, che ha portato a un incremento della spesa pubblica tale da far schizzare di oltre 25 punti percentuali il rapporto debito/Pil, fino a oltre il 130 per cento nell’esercizio 2020-2021. Nell’area euro l’aumento medio è stato di 15 punti percentuali, fino a raggiungere un tasso medio debito/Pil del 100 per cento. Questo ha fatto sì che il reddito disponibile per le famiglie di operai e impiegati americani sia aumentato in media del 6 per cento, mentre nell’area euro è diminuito rispetto al 2020.

La saggezza di Visco

Invece di inseguire la Fed nella sua rincorsa all’aumento dei tassi in un momento di sempre più elevata incertezza, la Bce avrebbe potuto esercitare il principio di prudenza e adottare un atteggiamento più conservatore. «Le aspettative di inflazione basate su ricerche di mercato e la marcata decelerazione dei prezzi su base trimestrale possono mettere in discussione la persistenza dell’inflazione nell’area euro, rafforzando gli argomenti in favore di una graduale normalizzazione della politica monetaria»: così si è espresso Ignazio Visco, governatore della Banca d’Italia, in un suo intervento a Francoforte il 1° marzo scorso, da cui sono tratti i grafici sopra riportati.

0 commenti

Non ci sono ancora commenti.

I commenti sono aperti solo per gli utenti registrati. Abbonati subito per commentare!